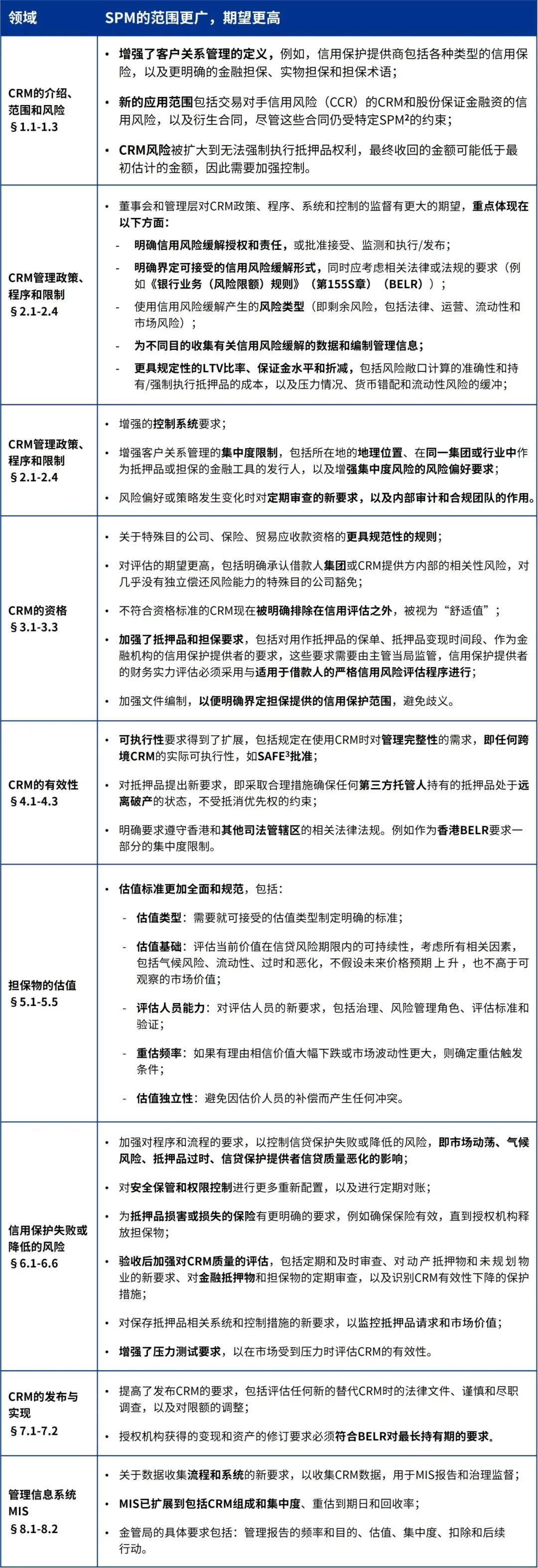

重新校准的抵押品和担保要求:增强型CR-G-7

2024年6月,香港金管局就《监管政策手册》(SPM)模块CR-G-7“抵押品和担保”的拟议修订发表了一份咨询文件。

本次更新(需遵循咨询后的任何变化)将取代之前的CR-G-7 SPM(2001),并提供关于在信用风险管理中使用提供抵押品和担保的指南。虽然该指南不旨在取代任何特定的银行资本规则,但本次更新试图加强授权机构(AI)对抵押品、担保和信用风险缓解(CRM)的管理。

这在实践中意味着,在管理CRM以及风险加权资产(RWA)计算中的贷款价值比(LTV)和违约损失率(LGD)值的后果方面,需要更严格的纪律。LGD测量将变得更加透明,对变化更加敏感,并在验证方面受到更严格的审查。新的CR-G-7将更加关注RWA的利用率和受CRM约束的风险敞口的内在经济回报。因此,与金管局《巴塞尔协议III》的新规定有着直接和更密切的互动。

CR-G-7 SPM的主要变化

毕马威如何提供帮助

1. 审阅CRM框架

进行详细的差异分析,并提供一份报告,以突出CRM框架的与监管要求的差距。

协助优化CRM政策、程序和框架,以满足CR-G-7上提高的SPM要求。

2. 提升CRM的估值和LTV

估值和CRM流程,包括为压力市场、气候风险(如洪水破坏)、流动性风险和汇率波动提供缓冲的方法。

LTV方法与新要求保持一致,例如包括任何信贷额度的未提取部分。

LTV方法,例如,包括收集或收回成本、账面成本和房地产处置成本。

3. 限制性和相关性

展开全文

根据您的抵押品、担保类型、不动产地理位置、行业部门(包括密切相关的部门)和同一实体(或同一集团中的实体)的CRM提供方,对CRM集中度和相关性进行定量评估。

根据CR-G-7,为满足新要求提供建议和实施支持。

4. 系统和数据

审查现有的系统、数据和管理报告。

推荐业务需求,并建议自动化工具以提高MIS报告效率。

实施支持和用户验收测试。

5. RWA的影响

审查并建议加强抵押品估值和分配方法,并对RWA进行量化影响评估,以衡量修订后的SPM实施的全面影响。

*注释:

[2] HKMA CR-S-4: CR-S-4.pdf (hkma.gov.hk)

详情请见:

HKMA CR-G-13: CR-G-13 Counterparty Credit Risk Management (hkma.gov.hk)

详情请见:

[3] SAFE: State Administration of Foreign Exchange 国家外汇管理局

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2024毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。

评论